Recientemente, en la última semana del año 2022, se han publicado 2 textos legales que tienen gran repercusión desde el punto de vista ambiental y fiscal para la gran mayoría de las empresas radicadas en territorio nacional. Los textos legales publicados son:

- Real Decreto 1055/2022, de 27 de diciembre, de envases y residuos de envases

- Orden HFP/1314/2022, de 28 de diciembre, por la que se aprueban el modelo 592 «Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación» y el modelo A22 «Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolución», se determinan la forma y procedimiento para su presentación, y se regulan la inscripción en el Registro territorial, la llevanza de la contabilidad y la presentación del libro registro de existencias.

Para entender los mismos han de tenerse en cuenta las siguientes definiciones:

Envase: todo producto fabricado con materiales de cualquier naturaleza y que se utilice para contener, proteger, manipular, distribuir y presentar mercancías, desde materias primas hasta artículos acabados, en cualquier fase de la cadena de fabricación, distribución y consumo. Se considerarán también envases todos los artículos desechables utilizados con este mismo fin.

Productor de Producto: Envasadores o los agentes económicos dedicados a la importación o adquisición en otros Estados miembros de la Unión Europea de productos envasados para su puesta en el mercado.

Cuando, en los productos envasados puestos en el mercado mediante marcas de distribución, no se identifique al productor de producto, ejercerá como tal el titular de la marca de distribución con sede en España bajo la cual se comercialice el producto.

De igual forma, en el caso de aquellos productos envasados por encargo de un tercero que actúa como responsable de su puesta en el mercado, ejercerá este último como productor de producto.

Cuando a través de las plataformas de comercio electrónico se introduzcan en el mercado productos envasados procedentes de fuera de España y el productor no haya designado representante autorizado de conformidad con lo dispuesto en el artículo 17.2, dicha plataforma actuará, subsidiariamente, como productor de producto.

Envasadores: Agentes económicos dedicados al envasado de productos para su puesta en el mercado. En el caso de los envases empleados en las ventas a distancia, tendrá la consideración de envasador el titular del comercio responsable de la venta, respecto de esos envases.

Impuesto sobre Envases de plástico no reutilizables: es un tributo de naturaleza indirecta que recae sobre la utilización en territorio español de envases no reutilizables que contengan plástico, tanto si se presentan vacíos como si se presentan conteniendo, protegiendo, manipulando, distribuyendo y presentando mercancía.

No tiene la consideración de envase, a efectos del impuesto, aquel que formando parte integrante de la mercancía, es necesario para contenerla, sustentarla o preservarla durante todo su ciclo de vida y se destina a ser usado, consumido o eliminado conjuntamente con ella.

Está sujeta al impuesto la fabricación, importación, adquisición intracomunitaria.

Obligaciones Productores de Producto:

1. Inscribirse en el registro de productores de producto antes del 31 de marzo de 2022 si se ponen en el mercado más de 50.000 Kgs de envases. En caso contrario deberán realizarlo los fabricantes, adquirentes intracomunitarios o importadores de estos envases.

2. Incluir en facturas, albaranes y cualquier otro documento de transacción comercial el nº de registro obtenido en el registro.

3. Anualmente (antes del 31 de marzo) realizar la declaración anual de envases puestos en el mercado.

Ver video aclaratorio para los 3 puntos anteriores:

4. Realizar planes quinquenales de prevención y ecodiseño si se ponen en el mercado al menos las siguientes cantidades de envases:

– 250 toneladas, si se trata exclusivamente de vidrio,

– 30 toneladas, si se trata exclusivamente de aluminio,

– 20 toneladas, si se trata exclusivamente de plástico,

– 20 toneladas, si se trata exclusivamente de madera,

– 15 toneladas, si se trata exclusivamente de cartón o materiales compuestos.

podrán elaborarse de forma individual por los productores de producto, o por los sistemas colectivos de responsabilidad ampliada (ver siguiente punto)

5. Adherirse a un Sistema colectivo de responsabilidad ampliada o constituir un sistema individual.

Si el productor no participa con anterioridad al 28.12.2022 en un SIRAP/SCRAP se disponen de los siguientes plazos:

-31 de diciembre de 2023 para presentar comunicación del SIRAP/SCARP.

-31 de diciembre de 2024 para constitución.

6. Reflejar en las facturas de las transacciones comerciales de los productos puestos en el mercado a través de sistemas colectivos de responsabilidad ampliada del productor, la contribución efectuada a dichos sistemas correspondiente a los envases, de manera claramente diferenciada del resto de los conceptos que integren dicha factura.

7. Recabar de los fabricantes e importadores o adquirientes intracomunitarios de envases vacíos la información relativa a su composición, y cuando proceda, la presencia de sustancias peligrosas o que puedan afectar a su correcta gestión, poniéndola a disposición de los gestores de residuos de envases a través de los sistemas de responsabilidad ampliada del productor.

Obligaciones importadores de envases de plástico NO reutilizables:

8. Pagar en aduana el impuesto a los envases de plástico No reutilizables (0,45 €/kg.) ya sea de envases vacíos (adquiridos para envases productos), ya sea de envases de plástico que contengan materias primas.

Para dar respuesta a todas estas obligaciones habría que:

a. Realizar un inventario de los envases utilizados para distribuir/enviar los productos manufacturados y/o comercializados.

-Materiales y pesos de cada tipo de envases (plástico, madera, papel, cartón,…). Ojo, cuentan hasta etiquetas de los envases.

Un inventario completo debería incluir:

- Categoría (Industrial, comercial, domestico)

- Reutilizable / Un solo uso

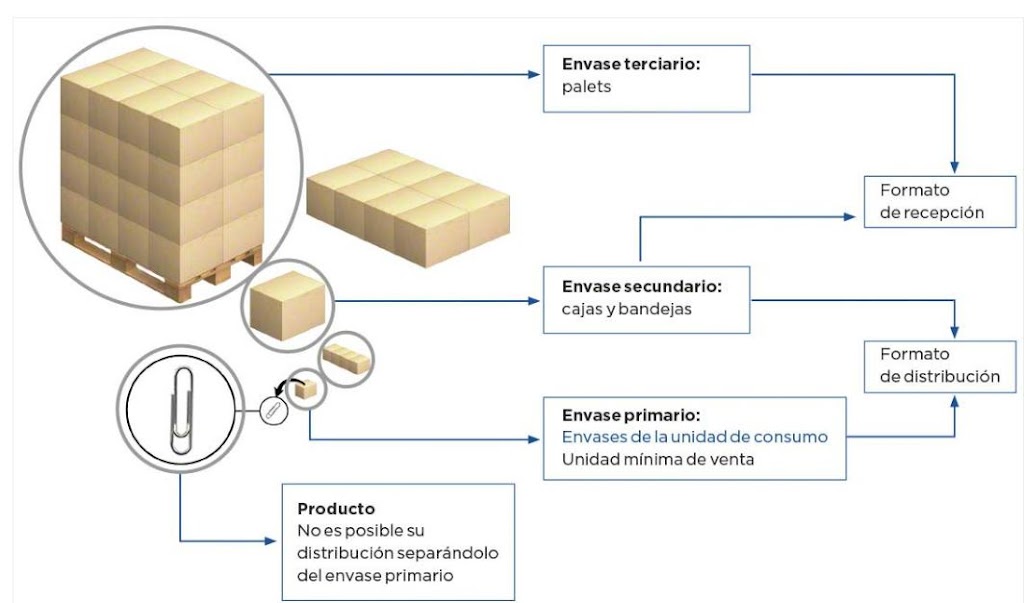

- Tipología (primario, secundario, terciario)

- Vida útil (años)*

- Nº ciclos*

- Nº unidades

- Materiales del que está compuesto

- Peso de cada material

- % material reciclado de cada material

*. Si es reutilizable

Este inventario nos ayudará a realizar no sólo el diagnóstico sino a futuro la declaración anual.

En base a este inventario realizar registro de productor (si son más de 50 tns) antes del 31 de marzo y realizar planes quinquenales de prevención y ecodiseño (ver cantidades punto 4.)

b. Realizar un inventario de:

– Envases de plástico como resultado de adquisición de productos importados.

Solicitar el % de material reciclado incluido en los envases de plástico y calcular el peso de plástico no reciclado importado para realizar la liquidación de los impuestos en aduana (0,45 €/Kg).

El impuesto se liquidará por la aduana conforme a lo dispuesto para la deuda aduanera en la normativa aduanera.

En el supuesto de importación, en el DUA de importación se deberán consignar los kilogramos de plástico no reciclado contenidos en los productos objeto del impuesto y, en su caso, si resulta de aplicación la exención por no exceder de 5 kilogramos al mes el peso total de plástico no reciclado contenido en los productos importados.